El Servicio de Impuestos Internos estableció el formato de determinación de la Renta Líquida Imponible y de los registros que deben llevar los contribuyentes que optaron o, por defecto, quedaron sujetos a los nuevos regímenes tributarios de Renta Atribuida o Semi-Integrado, los cuales comenzaron a regir a partir del 1 de enero de este año. Las especificaciones están contenidas en la Resolución Ex. N° 130, de 30.12.2016.

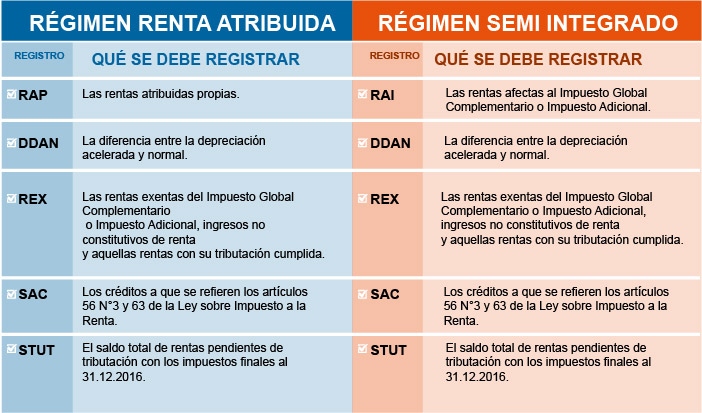

En dicha Resolución se instruye tanto el formato de los nuevos registros, como las anotaciones que se deben efectuar en los mismos, explicitados en sus respectivos Anexos. En general, los registros están compuestos por 5 columnas y el objetivo principal de ellos es controlar las rentas empresariales y asegurar la correcta tributación con los impuestos finales de las mismas. A continuación se presenta un resumen de dichos registros:

- En dicha Resolución se resuelve, además, sobre el formato y la obligación de llevar los siguientes registros:

- Determinación de la Renta Líquida Imponible de Primera Categoría, para cada uno de los nuevos regímenes tributarios antes señalados.

- Forma de registrar las pérdidas tributarias a que se refiere el N° 3 del artículo 31 de la Ley sobre Impuesto a la Renta (LIR).

- Registro del detalle de las partidas o cantidades a que se refieren los incisos primero y tercero del artículo 21 de la LIR, con la individualización de los beneficiarios de las sumas a que se refiere dicha norma legal.

- Registro del saldo de retiros en exceso, al 31 de diciembre de 2016.

- Registro del saldo de reinversiones, al 31 de diciembre de 2016.

Fuente: http://www.sii.cl/pagina/actualizada/noticias/2017/010217noti01as.htm